安佐南区で手間なく

楽に家売る・不動産相続なら  安佐南店

安佐南店

戸建てだけではなく

マンション・土地・収益物件も

多数実績があります!

イエステーション安佐南店

運営会社エネック株式会社

代表取締役 三代 年之

※イエステーション全体実績

※イエステーション全体実績

イエステーション安佐南店

運営会社エネック株式会社

代表取締役 三代 年之

イエステーション安佐南店はどこまでも結果にこだわり、

ストレスのないお取引を

お約束する不動産会社です

おうちを売ることは、大きな決断です。

だからこそ、私たちは安心できる取引と納得のいく結果にこだわります。

全国198店舗のネットワークを活かしながら、

広島市安佐南区の地域に根差した不動産売却をお手伝い。

専門知識を持ったスタッフが、

最初のご相談から最後のお手続きまでしっかりとサポートします。

「この人に任せてよかった」と思える、そんな売却を実現いたします。

イエステーションの確かな実績当社のネットワークで

こんな売却結果を残しております

※イエステーション全体実績

※イエステーション全体実績

![]()

イエステーション安佐南店はこんなところが強みです

売れるまでがとにかく早い

当社は売却スピードに自信がある不動産会社です。買主のデータを豊富に保有しているため、売却に時間がかかることなく最適な買主をご提案できます。できるだけ早く売却したい方は、スピーディーな売却が叶うイエステーション安佐南店にご相談ください。

査定額に自信あり

売却価格の設定は、ただ高ければよいわけではありません。私たちは広島市の市場動向を徹底的に分析し、実際に売れる価格をご提示。価格を高く見積もるだけでなく適正な価格を提案し、ご納得いく結果につなげます。

お客様はお問い合わせする

だけでOK

売却に伴う手続きや交渉は、すべて当社にお任せください。司法書士や税理士などの専門家と連携し、相続登記・名義変更・税務申告などの煩雑な手続きもスムーズに進めます。

ダイレクト買取による

スピード売却を実現

「売りに出してからなかなか買い手がつかない…」そんなお悩みを解決するのが、イエステーション安佐南店の強みです。

代表が自らすべての案件を直接監修することで、決裁のスピードを早めお客様の希望に迅速に対応。他社を介さない自社での買取を徹底しているため、早期売却を目指す方にスピーディーかつ最適な選択肢をご提案できます。

「少しでも早く売りたい」「すぐに現金化したい」とお考えの方は、ぜひ一度ご相談ください。

査定結果は高値だから

安心というわけではありません

「他社の査定額と大きく違うのはなぜ?」と疑問に思う方も多いでしょう。実際、大手の不動産会社が提示する価格は売却までの期間や買主の状況を十分に考慮されていない場合もあり、提示価格で売却できるとは限りません。当社では適正価格の査定を行い、「本当に売れる価格」での売却を実現。査定額と実際の売却額のギャップをできるだけなくすよう努めています。

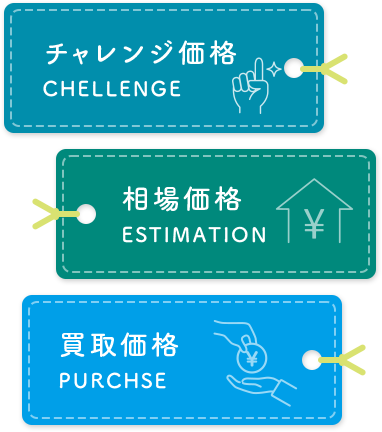

さらに、お客様の希望に応じてチャレンジ価格・相場価格・買取価格での査定をお出ししたり、買取保証付き仲介など、多彩な売却プランをご用意しています。

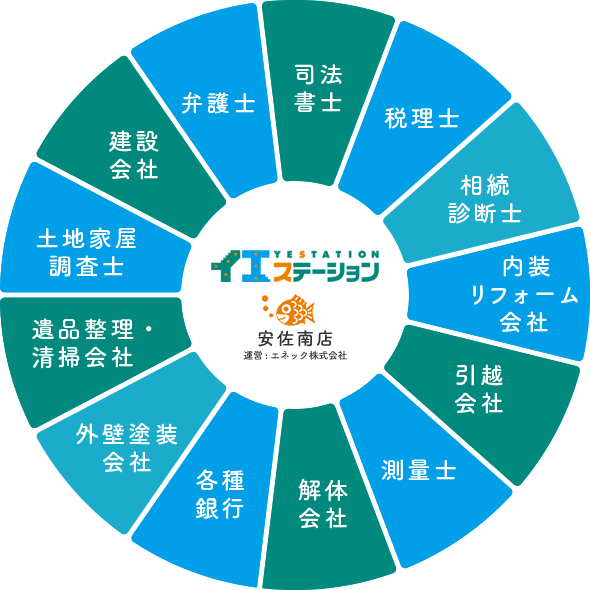

士業・業者と連携して

解決いたします

不動産売却には、書類の準備や税金の計算、契約手続きなど、さまざまな業務が発生します。当社では、司法書士・弁護士・税理士・土地家屋調査士など、各分野の専門家と密に連携し、必要な手続きをワンストップで代行。

相続に関するお悩みや、住宅ローンの残債処理なども含めて、トータルでサポートいたします。「とにかく手間をかけずに売却したい」「専門的な知識がなくてもスムーズに進めたい」という方は、ぜひ当社にご相談ください。

状況別の解決策お客様のご事情に合わせた方法を

たくさんご用意しています。

不動産のお悩みごとの

まとめ

不動産売却には判断に迷う事柄がたくさんありますよね。

こちらでは、ご要望やシチュエーションに合わせた解決策をご紹介しています。

売却成功のポイント高値売却・早期買取のために

事前チェック!

不動産売却にまつわる

基礎知識集

何から始めればよいのか?どう進めていくべきなのか?

不動産売却に必要なものや成功のコツはこちらをご覧ください。

広島では今がチャンス!広島市の不動産事情や2025年問題の影響、

そして売却の最適なタイミングについて

詳しく解説しています。

コラム